クラウド型UTMとアプライアンス型UTMどっちが良いの?それぞれの特徴は?

2023.11.13

サプライチェーン攻撃とは?中小企業こそセキュリティ対策の強化が必要!?

2023.12.11サイバー保険の必要性について!補償範囲や企業の加入率は?

みなさんはサイバー保険をご存知でしょうか?

セキュリティ対策はしっかりしていると思いますが、サイバー保険は加入していますか?

本記事では、サイバー保険の必要性や企業の加入率について解説します。

サイバー保険とは

サイバー保険とは、サイバー事故で発生した第三者への損害賠償責任や各種損害を包括して補償する保険のことです。

企業はサイバー事故の被害に遭うと、損害金だけではなく様々な対応を求められます。

そのため手遅れにならないように万が一の備えとして各保険会社がサイバー保険を提供しています。

サイバー保険の補償内容

サイバー保険の補償内容には、大きく分けて「損害賠償責任」「事故対応費用」「利益損害・営業継続費用」の3つあります。

保険会社や契約するプランによって受けれる範囲が異なりますので確認するようにしましょう。

① 損害賠償責任

補償対象者が法律上負担する損害賠償金や、争訟費用等による損害を補償します。

② 事故対応費用

サイバー事故に起因して生じる「調査費用」「見舞金」「受付ダイヤル設置費用」「記者会見費用」など各種費用を補償します。

③ 利益損害・営業継続費用

ネットワークを構成する機器が停止したことによって生じた利益損害や営業継続費用を補償します。

企業がサイバー保険に加入している割合

日本損害保険協会の調査によれば国内企業全体では10%~20%の加入率となっております。

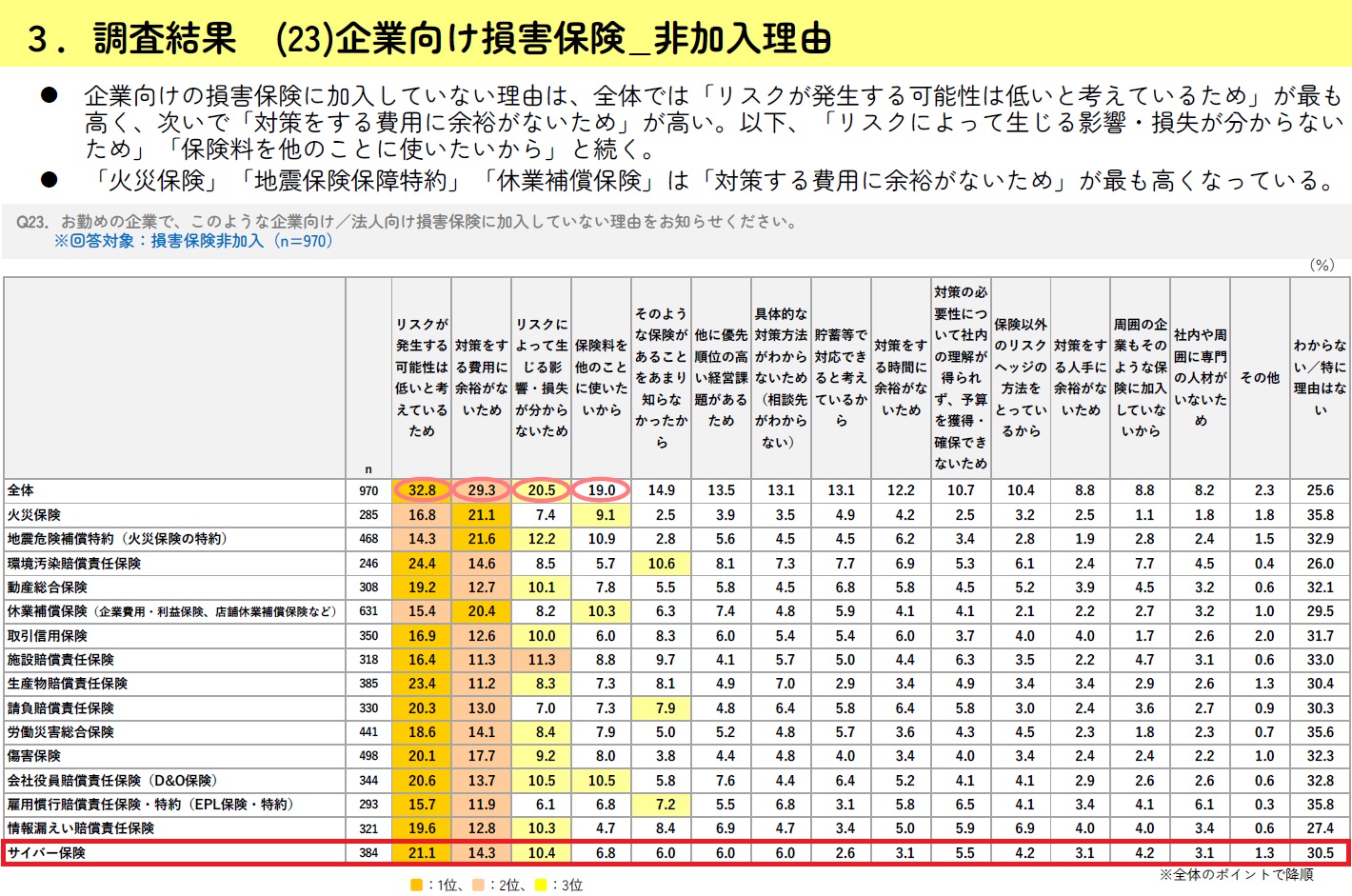

非加入の理由としては、1位「リスクが発生する可能性は低いと考えているため」、2位「対策をする費用に余裕がないため」、3位「リスクによって生じる影響・損失が分からないため」となっています。

【参考元_一般社団法人日本損害保険協会】https://www.sonpo.or.jp/sme_insurance/pdf/sme_report2022.pdf

サイバー保険の必要性

いかに強固なセキュリティ対策を施しても、サイバー事故を100%防ぐことは不可能です。

そのため個人情報や機密情報などを取り扱う企業にとってはサイバー保険は加入するべきと言えます。

サイバー攻撃の標的は大企業だけではなく、中小企業もターゲットとなるため企業の大小に関わらず必要な対策となります。

被害状況によっては損害金を企業で負担しなければなりませんが、損害金は高額になるケースが多く小規模事業者の場合、会社の存続に関わるほど大きなダメージになる可能性があります。

サイバー保険は、経済的体力が不足しがちな中小企業にこそ必要な対策と言えるでしょう。

まとめ

結論から申しますとサイバー保険の加入は必要と言えます。

セキュリティ対策をどんなに施しても完全に防ぐことは不可能なため、情報を取り扱う企業は万が一の備えとしてサイバー保険に加入する必要があります。

現在、サイバー保険の加入率は、国内企業全体の1~2割となっているのが現状です。

特に損害金は高額になりやすいため、中小企業にとっては致命的なリスクになることが考えられます。

この機会にまだ加入していない企業はサイバー保険の加入を検討してみてはいかがでしょうか?